Guide débutant assurance chien

Face à l’augmentation constante des frais vétérinaires imprévus, comment garantir la santé de votre compagnon sans mettre en péril votre budget ? Ce guide débutant assurance chien vous accompagne pour décrypter les mécanismes de remboursement, les plafonds de prise en charge et les délais de carence spécifiques à chaque contrat. En maîtrisant ces critères de sélection, vous bénéficierez d’une tranquillité d’esprit totale et de garanties fiables pour couvrir les interventions chirurgicales ou les soins préventifs de votre animal dès 2026.

- Assurance chien : comment ça fonctionne concrètement ?

- Ce que couvre vraiment l’assurance chien (et ce qu’elle exclut)

- Quel budget prévoir pour assurer son chien en 2026 ?

- Comment choisir son assurance chien : les 4 critères essentiels

- En résumé : faut-il assurer son chien ?

Assurance chien : comment ça fonctionne concrètement ?

Après avoir accueilli un nouveau compagnon, la question de sa protection santé finit toujours par se poser sur la table.

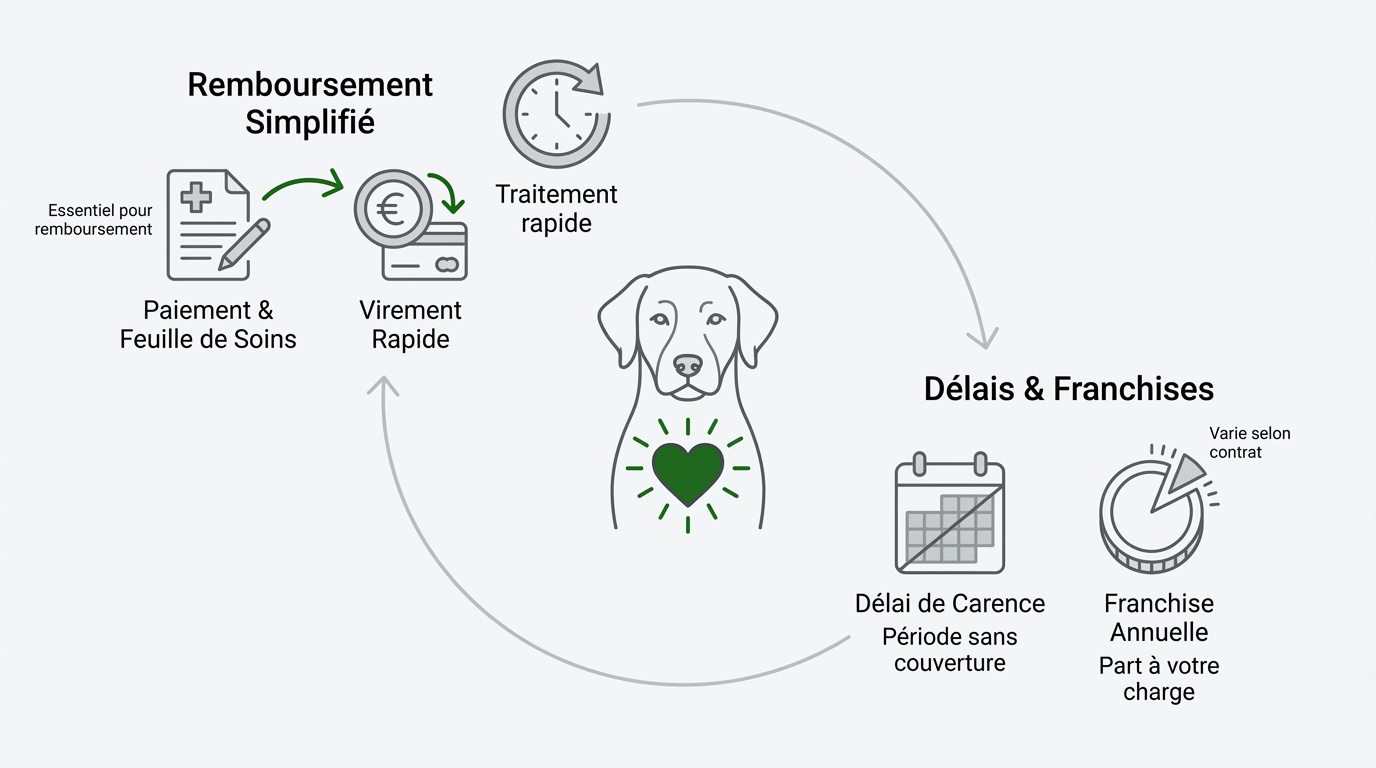

Le mécanisme de remboursement simplifié

Le principe repose sur l’avance de frais. Vous réglez la consultation chez votre vétérinaire habituel, puis vous transmettez la feuille de soins dûment complétée à votre assureur pour traitement.

Le délai de traitement moyen est généralement court. Une fois le dossier validé, l’argent est reversé directement sur votre compte bancaire via un virement classique, rapide et sécurisé.

La feuille de soins est le document central. Sans ce formulaire rempli par le praticien, aucun remboursement n’est possible par votre mutuelle. Il est donc indispensable de comprendre le fonctionnement d’une assurance pour chien avant votre première visite.

La franchise est déduite après application du taux de prise en charge.

Pour faciliter vos démarches, pensez à conserver vos feuilles de soins dans le carnet de santé de l’animal. Une photo nette du document et de la facture suffit souvent pour une déclaration via votre espace client en ligne.

Les délais de carence et franchises

Le délai de carence correspond à une période de latence initiale. Durant ces quelques jours ou mois, aucune prise en charge n’est effective. Ce mécanisme évite d’assurer un animal déjà malade. C’est une sécurité contractuelle pour la compagnie.

Délai de carence : période de latence avant l’activation réelle des garanties. Franchise : somme restant à la charge de l’assuré par acte ou par an.

La franchise, annuelle ou par acte, représente la somme restant à votre charge. Ce montant varie selon le contrat sélectionné lors de la souscription. Elle impacte directement le montant final de votre remboursement.

Ce que couvre vraiment l’assurance chien (et ce qu’elle exclut)

Une fois le mécanisme compris, il faut regarder de plus près ce qui finit réellement dans votre poche.

Les garanties classiques : maladies et accidents

Les soins courants constituent le socle de votre contrat. Nous parlons ici des consultations d’urgence ou des chirurgies lourdes. Les examens comme les radios sont inclus. Cela préserve votre budget en cas d’imprévu.

Les traitements médicamenteux sont également pris en charge. Le remboursement dépend de la liste des produits autorisés. C’est un levier majeur pour gérer les maladies chroniques. Vous pouvez consulter ce guide sur le remboursement des médicaments vétérinaires pour plus de précisions.

Les frais d’hospitalisation sont couverts. Ils augmentent rapidement sans protection adaptée.

Les exclusions de garanties habituelles

Les maladies héréditaires ou congénitales sont souvent écartées des contrats. Si le problème de santé existe avant la souscription, l’assureur n’interviendra pas. C’est une condition appliquée par la majorité des organismes.

Les soins de confort non prescrits restent à votre charge. Le toilettage ou certains compléments alimentaires ne sont pas remboursés. Ces frais incombent directement au propriétaire de l’animal.

Voici les exclusions fréquentes :

- Maladies antérieures au contrat.

- Chirurgie esthétique (oreilles/queue).

- Frais de reproduction.

Les maladies préexistantes à la souscription, les interventions esthétiques et les soins de confort non prescrits ne sont jamais remboursés.

Quel budget prévoir pour assurer son chien en 2026 ?

Mais alors, combien faut-il sortir de son portefeuille chaque mois pour dormir tranquille ?

Les gammes de prix selon le niveau de protection

Les formules économiques débutent autour de dix euros. Elles couvrent surtout les gros accidents imprévus. C’est le minimum vital pour la sécurité.

Les offres premium dépassent souvent les quarante euros. Elles incluent la prévention et des plafonds hauts. Le confort est ici maximal pour l’animal.

| Niveau de protection | Prix moyen mensuel | Taux de remboursement | Idéal pour |

|---|---|---|---|

| Formule Éco | 10-15€ | 50% | Accidents |

| Formule Confort | 20-30€ | 70-80% | Usage courant |

| Formule Intégrale | 45€+ | 100% | Sérénité totale |

Les facteurs qui font varier votre prime

L’âge et la race sont les critères principaux. Un vieux chien coûte plus cher à assurer qu’un chiot. Certaines races fragiles subissent aussi des surprimes logiques. Les assureurs évaluent le risque statistique de maladie.

Mentionnez la zone géographique de résidence. Les tarifs vétérinaires ne sont pas les mêmes à Paris qu’en province. Cela impacte directement votre mensualité.

Une assurance souscrite tôt permet de bloquer des tarifs plus avantageux avant que les premiers soucis de santé n’apparaissent avec l’âge.

Comment choisir son assurance chien : les 4 critères essentiels

Devant la jungle des offres, il faut savoir séparer le bon grain de l’ivraie avec méthode.

Plafond annuel et taux de prise en charge

Le plafond est la somme maximale remboursée par an. S’il est trop bas, vous finirez par payer de votre poche. Visez au moins mille cinq cents euros.

Le taux de prise en charge varie de 50 à 100%. Un taux élevé réduit drastiquement votre reste à charge. C’est un calcul de rentabilité simple.

Vérifiez bien si ce taux s’applique aussi aux frais de visite.

| Formule | Taux de remboursement | Plafond annuel moyen |

|---|---|---|

| Économique | Jusqu’à 70% | 1 000€ à 1 500€ |

| Confort | 70% à 75% | 1 500€ à 2 000€ |

| Premium | 90% à 100% | 2 500€ à 3 000€+ |

Le forfait prévention et la responsabilité civile

Le forfait prévention couvre les vaccins et les vermifuges. C’est une cagnotte disponible chaque année pour l’entretien courant. Cela incite à garder son animal en forme. C’est un vrai bonus pour la santé globale.

Il est utile de consulter les obligations légales pour chiens de catégorie. Ces règles encadrent strictement la détention de certains animaux.

La responsabilité civile est obligatoire pour certaines races. Elle couvre les dégâts causés à autrui.

Des garanties spécifiques existent pour les chiens guides d’aveugle ou d’assistance, incluant souvent des frais de pension ou de rapatriement.

Pour aller plus loin dans l’entretien de votre compagnon, consultez notre guide de vitalité pour chiens.

En résumé : faut-il assurer son chien ?

Au bout du compte, la décision vous appartient, mais les chiffres parlent souvent d’eux-mêmes.

Le bilan entre coût et sérénité

L’assurance est un pari sur l’avenir. On espère ne jamais s’en servir, mais on est ravi de l’avoir en cas de coup dur. C’est une tranquillité d’esprit.

Faites le calcul sur la durée de vie de l’animal. Une seule opération complexe peut rentabiliser des années de cotisations. Le risque financier est réel.

En fait, c’est surtout une question de gestion de budget. Préférez-vous de petites mensualités ou une grosse facture imprévue ?

Derniers conseils avant de signer

Prenez le temps de lire les petites lignes. Comparez au moins trois devis différents avant de vous décider. Ne vous précipitez pas sur l’offre la moins chère. La qualité du service client compte énormément.

Avant de valider votre adhésion, prenez le temps de décrypter son contrat d’assurance pour éviter les mauvaises surprises lors des demandes de remboursement.

Voici les points critiques à valider impérativement :

- Vérifier les limites d’âge

- Contrôler les délais de carence

- Comparer les franchises fixes

Pensez à comparer au moins 3 devis, à lire attentivement les petites lignes et à vérifier les limites d’âge de souscription propres à chaque assureur.

Sécuriser la santé de votre compagnon permet de maîtriser votre budget face aux imprévus. En comparant les plafonds et délais de carence, vous garantissez l’accès aux meilleurs soins. Souscrivez dès maintenant une mutuelle pour chien adaptée afin d’offrir à votre animal une protection durable et sereine.

FAQ

Comment fonctionne concrètement le remboursement des frais vétérinaires ?

Le mécanisme repose sur le principe de l’avance de frais. Lors d’une consultation, vous réglez la facture à votre vétérinaire, puis vous transmettez la feuille de soins dûment remplie et signée à votre assureur via votre espace client ou application mobile. Une fois le dossier validé, généralement sous 48 heures ouvrées, le remboursement est effectué par virement bancaire sur votre compte.

Il est impératif de fournir une facture détaillée et une feuille de soins pour chaque demande. Sans ces documents justificatifs, la compagnie d’assurance ne pourra pas procéder à l’analyse de votre dossier ni au versement des sommes dues selon les garanties de votre contrat.

Qu’est-ce que le délai de carence pour une assurance chien ?

Le délai de carence est une période de latence débutant à la signature du contrat, durant laquelle aucune prise en charge n’est active pour les maladies ou accidents déclarés. Cette sécurité permet aux assureurs de vérifier que l’animal est en bonne santé au moment de la souscription et d’éviter de couvrir des pathologies préexistantes.

La durée de ce délai varie selon la nature des soins : elle est souvent de 48 heures pour les accidents, de 45 jours pour les maladies courantes et peut s’étendre jusqu’à 6 mois pour des chirurgies lourdes. Notez toutefois que le forfait prévention est généralement utilisable immédiatement après la souscription.

Comment s’applique la franchise sur les remboursements ?

La franchise représente la somme qui reste à votre charge après l’intervention de l’assurance. Elle peut être annuelle, déduite lors de la première demande de remboursement de l’année (entre 20 € et 150 €), ou ponctuelle, prélevée sur chaque acte vétérinaire (entre 5 € et 20 €). Son montant impacte directement le coût de votre cotisation mensuelle.

Certains contrats proposent des formules sans franchise pour une couverture intégrale, bien que les primes soient alors plus élevées. Les frais de prévention, comme les vaccins ou les antiparasitaires, ne sont généralement pas soumis à cette franchise et dépendent d’un forfait annuel fixe.

Quels sont les soins généralement exclus des contrats d’assurance ?

Les assureurs n’interviennent pas pour les pathologies ou accidents survenus avant la souscription du contrat. Sont également exclues les maladies héréditaires ou congénitales, ainsi que les interventions à visée esthétique comme la coupe des oreilles ou de la queue. Les soins de confort non prescrits par un vétérinaire restent intégralement à votre charge.

- Maladies antérieures à la signature.

- Chirurgies esthétiques ou de convenance.

- Frais liés à la reproduction et à la mise bas.

Pourquoi le tarif de l’assurance varie-t-il selon l’animal ?

Le montant de la prime est calculé en fonction du risque statistique de santé. L’âge et la race sont les critères déterminants : un chiot bénéficie de tarifs plus attractifs qu’un chien senior, et certaines races prédisposées à des pathologies spécifiques peuvent entraîner des surprimes. La zone géographique de résidence influe également, car les tarifs vétérinaires varient selon les régions.

Souscrire une assurance dès le plus jeune âge de votre compagnon permet de stabiliser le budget et de garantir une protection optimale avant l’apparition des premiers troubles de santé liés au vieillissement.

L’assurance est-elle obligatoire pour tous les chiens ?

Si elle est facultative pour la majorité des chiens de compagnie, la responsabilité civile est une obligation légale pour les chiens de catégories dites « dangereuses ». Cette garantie couvre les dommages que votre animal pourrait causer à des tiers. Pour les chiens guides ou d’assistance, des formules spécifiques reconnaissent leur rôle essentiel en offrant des garanties adaptées.

Au-delà de l’obligation, l’assurance santé est un outil de gestion budgétaire. Elle permet de transformer un risque financier imprévu et potentiellement élevé en une dépense mensuelle maîtrisée, garantissant ainsi l’accès aux meilleurs soins en toute circonstance.